Что такое цифровой рубль? Друзья, представьте себе мир, где деньги летают по воздуху, словно бабушки Яги, но так быстро, как по щелчку пальцев. Да, вы не ослышались! Сегодня мы погрузимся в удивительный мир цифрового рубля - валюты, которая собирается покорить наши сердца и кошельки с помощью передовых технологий и немного волшебства!

Представьте себе, что вы можете отправить деньги своему другу в другом конце страны, и они мгновенно появятся на его счету. И все это без лишних комиссий и неудобств! Цифровой рубль - это настоящая революция в мире финансов, которая обещает нам удобство, безопасность и, конечно же, немного веселья!

Что такое цифровой рубль

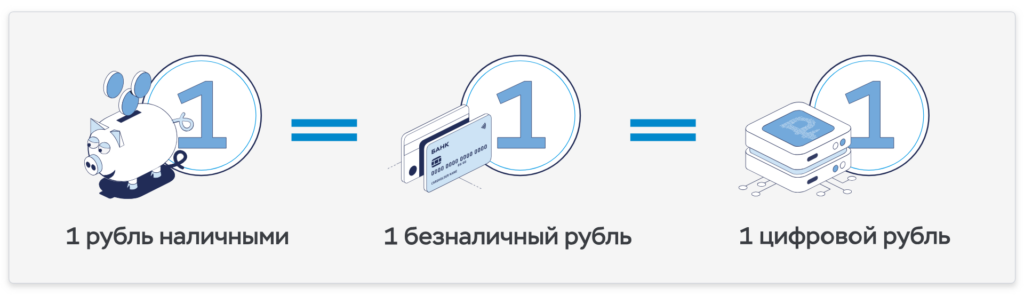

На данный момент в России есть 2 вида деняк, но с появлением третьего брата близнеца, станет три. Сказанул как профессор русского языка. Итого:

- Наличные рубли (нал)

- Электронные рубли (безнал)

- Цифровые рубли (эм... безбезнал?)

Цифровая валюта будет доступна всей экономике: всем гражданам, любому бизнесу, государству и другому финансовому сектору. Все три рубля равны одному рублю. Нелогично как то звучит... 1 наличный рубль = 1 электронный рубль = 1 цифровой рубль.

Цифровой рубль - это электронная форма национальной валюты Российской Федерации (ЦВЦБ - Цифровая Валюта Центрального Банка), которая основана на технологии блокчейн. Он представляет собой цифровой аналог обычного рубля, который может быть использован для проведения электронных платежей, переводов и других финансовых операций. Цифровой рубль обладает такими же свойствами, как и обычный рубль, включая стабильность, легкость использования и признание государством. Он представляет собой новый этап в развитии финансовой системы, обеспечивая удобство и безопасность в современном цифровом мире.

Так стоп. Что значит "цифровой"? Разве сейчас мои денюшки на банковском счете не выглядят в виде цифровых значений? Цифровой означает относящийся к числам или цифрам, а также основанный на использовании электронных или компьютерных технологий. В контексте цифрового рубля, "цифровой" указывает на то, что это электронная форма национальной валюты, которая существует в цифровом виде и использует технологию блокчейн для обеспечения безопасности и эффективности финансовых операций.

Каждый рубль будет иметь свой, уникальный цифровой код, например такой: 54651164152111155516186120065161. Точно также, как сейчас каждая бумажная купюра имеет свой уникальный номер.

Что такое блокчейн

Блокчейн - это как специальная книга, в которой записываются все важные события. Но вместо того, чтобы быть одной книгой, она хранится на множестве компьютеров по всему миру. Каждый компьютер имеет копию этой книги и может видеть все записи. Когда что-то новое происходит, такое как отправка денег или сделка, это записывается в блокчейн. Затем этот блок информации добавляется к другим блокам, создавая цепочку. Все записи в блокчейне невозможно изменить или удалить, поэтому они очень безопасны.

Блокчейн помогает нам доверять друг другу, потому что все записи видны всем и никто не может изменить их без согласия других компьютеров. Это как коллективное соглашение, которое делает наши данные безопасными и надежными.

Чем отличается электронный рубль от цифрового

Например, у вас на банковском счете есть 1000 рублей, кто-то перевел вам еще 1000 рублей, итого - 2000 рублей. Вы пошли в магазин, купили буханку хлеба, потратили 32 рубля. Банк и государство видят, что вам были перечислены деньги и как вы потратили часть. Но вот вопрос. Чьи 32 рубля вы потратили, свои, те которые вам скинули, или те и те? В этом и есть минус настоящего рубля, государство не в состоянии отследить, какие рубли и куда уходят.

Так. Ну а нам то от этого какая польза? Для нас что те, что другие рубли - это просто циферки на смартфоне, которыми можно оплатить покупочки или совершить перевод.

Цифровой рубль

Цифровой рубль - это как виртуальные деньги. Ими можно расплачиваться даже тогда, когда нет интернета. Такие деньги похожи на фотографии, хранящиеся в памяти вашего смартфона, которые вы можете переслать по мессенджеру. Эти деньги не хранятся в банке, поэтому, снять наличные в банкомате не выйдет.

Еще этот рубль можно брать "с собой" как наличку. Переводите со своего кошелька часть денег на телефон (не на баланс мобильного оператора) и можете передавать их другим способом, например, по QR-коду.

Цифровой рубль хранится в блокчейне, что является распределенной базой данных, где записываются все транзакции. Эта платформа будет полностью контролироваться ЦБ РФ. Когда вы создаете цифровой кошелек, ему присваивается уникальный адрес, похожий на электронную почту. Этот адрес используется для идентификации вашего кошелька и получения или отправки цифровых рублей. Важно отметить, что цифровой рубль не хранится физически, как наличные деньги в кошельке. Он существует в виде записи в блокчейне и доступен только с помощью вашего цифрового кошелька и соответствующих ключей доступа.

Электронный рубль

Электронный рубль - это просто другое название для обычных денег, которые мы используем в повседневной жизни. Они хранятся на банковском счете и могут быть использованы для покупок, а так же для снятия наличных.

Вот вы пришли в банк, положили в ячейку 1000 рублей. Этот баланс отобразится в приложении вашего банка. Когда вы совершите покупку в магазине картой на 100 рублей, работник банка открывает вашу ячейку и вытаскивает потраченные вами 100 рублей. Итого на балансе, т.е. в ячейке, 900 рублей. По сути, электронные деньги - это лишь отображения баланса вашего счета, реальные же деньги просто хранятся в банке.

Таким образом, основное отличие между цифровым рублем и электронным рублем заключается в том, где они хранятся и как их можно использовать.

Ключевые аспекты

Повторюсь, цифровой рубль выпускается и регулируется центральным банком России, а это значит, что кошельки может открывать только ЦБ. Он будет открывать кошельки Федеральному казначейству, банкам, юридическим и физическим лицам. Не, нем не придется всем стоять в очереди у двери ЦБ чтобы открыть кошелек, этим будет за нас делать банк, в который вы обратитесь.

Есть правило: "Одна рожа - один кошелек". Как у банка может быть один как кошелек, так и у нас, физлиц тоже может быть только один кошелек.

Схема простая: мы обращаемся в наш любимый банк, а он уже по нашему требованию открывает кошелек на платформе цифрового рубля (блокчейн).

Откуда возьмутся эти цифровые деньги? Из воздуха? Да, впрочем, как и все деньги любой страны, которые она выпускает в обращение. Цифровые рубли, так же, как в настоящее время бумажные и металлические деньги, будет выпускать Банк России.

Эта новая монетка схожа по своей психологии с криптовалютой, отличие в том, что у криптовалюты нет единого эмитента и не существует единого центра. Это значит, что за вашу крипту никто не несет ответственности. Потерялись BTC при переводе - неудачник, с кем не бывает. Потерялись цифровые рубли? - ЦБ найдет их и вернет на ваш кошелек. Круть, наверное. Еще одно отличие в том, что цифровой рубль по своей стоимости "прилеплен" к рублю как банный лист, курс у них всегда будет равен. Не получится сорвать куш, первым купив цифровые деньги.

Пополнение кошелька

Перевод средств осуществляется мгновенно. Так как деньги ваши и наши хранятся в одном месте (на платформе Банка России), нет банковских задержек. Раз - и готово!

Многие боятся, что начнется тотальная слежка за всеми операциями граждан. Тут нечего бояться, ваши средства и так тщательно контролируется, вы даже ничего не заметите. Однако усложнится работа для мошенников, тем, кто отмывает деньги, тем - кто занимается "гос распилами" средств.

Цифровую валюту придумали не просто так, оно и понятно. Чем больше граждан и юрлиц будут пользоваться этими штуками, тем над большими денежными средствами можно иметь контроля. Кто, сколько, куда, кому и чьи деньги переводит. Так же, как было с платежной системой "МИР" - зарплатный счет станет обязателен в цифровых рублях. Банк России это отрицает, оно и понятно, прежде чем к этому прийти, потребуется не один год и много работы.

Преимущества цифрового рубля

Цифровой рубль обладает высоким уровнем безопасности и прозрачности транзакций благодаря использованию технологии блокчейн. Вот как это работает.

Безопасность и прозрачность транзакций

- Безопасность: Транзакции цифрового рубля защищены криптографическими методами. Каждая транзакция подписывается цифровой подписью, которая гарантирует ее подлинность и невозможность изменения данных. Блокчейн также использует распределенную сеть компьютеров, что делает его устойчивым к взлому или манипуляциям.

- Прозрачность: Блокчейн является публичным реестром, доступным для просмотра всем пользователям. Это означает, что любой может проверить транзакции и балансы цифрового рубля. Это создает прозрачность и предотвращает возможность мошенничества или фальсификации данных.

- Анонимность и конфиденциальность: В блокчейне цифрового рубля каждый пользователь имеет уникальный идентификатор, но его личная информация не раскрывается. Транзакции обычно анонимны, но при необходимости могут быть прослежены через псевдонимы или адреса кошельков.

- Аудит и контроль: Блокчейн позволяет проводить аудит и контроль транзакций. Все операции записываются в блокчейн и не могут быть удалены или изменены. Это обеспечивает надежность и возможность проверки истории транзакций.

В целом, цифровой рубль обеспечивает высокий уровень безопасности и прозрачности транзакций благодаря использованию технологии блокчейн. Это помогает предотвратить мошенничество, обеспечить надежность и доверие в использовании цифровых денег. Однако никто не защищен от операции по кодовым названием "Мамонт". Если владельцу электронного кошелька позвонят мошенники и попросят перевести деньги на "безопасный счет", то такие транзакции не будут защищены. Сейчас идет работа в этом направлении, чтобы на корню исключить такие моменты и избежать первых жертв операции "Мамонт".

Удобство использования и мгновенные переводы

Цифровой рубль позволяет осуществлять мгновенные переводы между кошельками. Это означает, что деньги могут быть отправлены и получены практически мгновенно, без необходимости ожидания банковских переводов или обработки платежей. Можно проводить платежи в любом месте и в любое время, даже там, где нет интернета. По данным ЦБ наличие интернета для использования цифрового рубля не обязателен. На начальном этапе будет работать система QR-кода. В перспективе цифровыми рублями также можно будет расплачиваться с помощью бесконтактной технологии NFC.

Это хорошо! Можно будет перекинуть другу деньги без интернета. Будем занимать по... ИК-порту?

Так же, как и СБП (система быстрых платежей), цифровой рубль будет продвигаться среди народа путем снижения комиссий за перевод. До 2025 года переводы между кошельками будут нулевыми для физлиц, а для юрлиц они будут минимальны и ниже "банковских" в десятки раз. Это делает его более выгодным средством для отправки денег, особенно при международных переводах, где комиссии за обычные банковские переводы могут быть значительными и бить по кошельку.

Система быстрых платежей (СБП) - это инновационная платежная инфраструктура, позволяющая мгновенно и безопасно переводить деньги между участниками. Она обеспечивает мгновенные переводы, удобство использования, низкие комиссии, высокий уровень безопасности и поддержку различных валют.

Преимущества цифрового рубля для государства

Но какое главное удобство цифрового рубля? Конечно же - это полный контроль за оборотом денег в стране. Это может помочь сократить неофициальную экономику, так как все транзакции будут регистрироваться и отслеживаться в блокчейне. Это позволяет государству более точно оценивать объем экономики и собирать налоги с транзакций, что может привести к увеличению его доходов.

Борьба с отмыванием денег и финансированием терроризма, блокчейн обеспечивает прозрачность и невозможность изменения данных, что позволяет отслеживать и анализировать транзакции для выявления подозрительных операций. Снижение затрат на печать и обращение наличных денег, вместо того, чтобы расходовать средства на печать и обслуживание банкнот, государство может сосредоточиться на развитии и поддержке цифровой инфраструктуры, что может быть более эффективным и экономически выгодным.

Давайте рассмотрим простой пример.

Государство выделило деньги региону на строительство детского сада - 100 млн. рублей. Вместо электронных денег, использовались цифровые рубли. По окончанию строительства и сдачи объекта началась проверка, как и куда пошли денюшки. В ходе пивного расследования выясняется, что некоторые "монетки" оказались в автосалоне. Ну все может быть, раздали зарплату, кто-то из работников купил себе новенькую "Ладу". Но, проследив путь конкретного рубля оказалось:

Центральный банк > Регион > Строительная компания "Неворуем" > кошелек директора > кошелек тёщи директора > автосалон "Лучшеавтонебывает".

Итак, Пётр Васильевич Неворуев, а какого х... как получилось, что государственные деньги, выделенные для строительства детского сада, оказались у вашей тещеньки?

Так как каждый конкретный рубль имеет свой уникальный зашифрованный код, его можно "запрограммировать". Каждый рубль может иметь свое предназначение и свой путь, например: "Для детского сада". Цифровой рубль легко отследить, потому и в автосалоне оказался именно этот рубль с пометкой мелким шрифтом "Для детского сада".

Недостатки цифрового рубля

Кажется, что это идеальное решение. Ну какие тут могут быть недостатки?!

Во-первых. Такие деньги не получится положить в банк под проценты. Так как цифровые рубли будут храниться только на электронном кошельке, их нельзя будет положить на накопительный или другой инвестиционный счет. Можно только переводить с одного кошелька, на другой. Почему? Потому как % вам начисляет банк за хранение денег на его счету, но с цифровыми деньгами такое не прокатит, потому как они не хранятся в банках, как я уже писал выше.

Не получится взять заем, кредит или ипотеку. Всё по той же причине. Только пользование, только хардкор.

Во-вторых. Цифровой рубль может быть небезопасен из-за: возможность кибератак и утечки данных, ошибки в программном обеспечении и сбои в системе, ограничения приватности из-за сбора и хранении большого объема данных о финансовых операциях. Опасность та же, что и с криптовалютами. Это циферки, которые могут заблудиться и потеряться совсем.

В-третьих: Пенсионный состав страны. Люди пенсионного возраста итак имеют проблемы с электронными деньгами, банкоматами, смартфонами и тем более компуктерами. Как объяснить им, что такое цифровой рубль да еще и заставить им пользоваться? Проблемка не из легких. Ничего, несколько лет и проблема решится сама собой.

Вывод

Цифровой рубль представляет собой потенциально инновационное и перспективное решение для финансовой системы. Он может улучшить эффективность платежей, повысить прозрачность и снизить затраты на обслуживание. Однако, внедрение цифрового рубля также сопряжено с некоторыми рисками и недостатками, такими как кибербезопасность, ограничения приватности и исключение некоторых групп населения.

Чтобы успешно внедрить цифровой рубль, необходимо разработать соответствующие меры для минимизации этих рисков и обеспечения безопасности и доступности для всех пользователей. Кроме того, важно провести широкую информационную кампанию и обучение, чтобы обеспечить понимание и готовность пользователей к переходу на цифровой рубль. В целом, цифровой рубль имеет потенциал стать важным инструментом в современной финансовой системе, но требует внимательного рассмотрения и реализации соответствующих мер для успешной реализации.

Начитаюсь статей, пытаюсь действовать по инструкции и еще ни разу не получилось заработать, для чего они вообще нужны, если по этим методам нереально заработать?

Ну ты и чудила) Люди годами учатся, чтобы начать зарабатывать, а ты думал прочитать статью и через 3 минуты уже рубить бабки) Зайди сюда https://www.easilytrading.ru/hyperionx-otzyvy/ и почитай как это работает, будет хотя бы примерное понимание, что такое трейдинг.

Подобные статьи лишь подсказывают направление, не более того. А вот дальше уже начинается изучение😉